黃金��,這一傳統(tǒng)意義上的“避險(xiǎn)資產(chǎn)”�,正在2026年“反常識(shí)”地成為最具風(fēng)險(xiǎn)屬性、波動(dòng)性最強(qiáng)的大類資產(chǎn)之一。

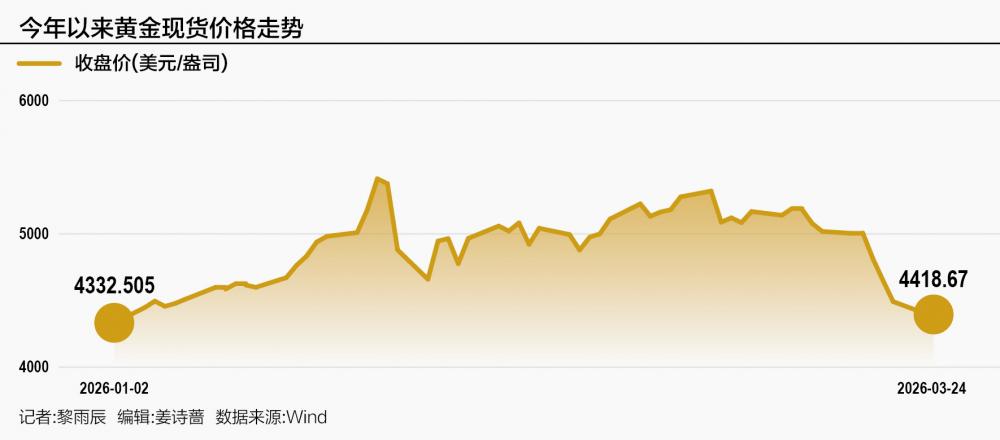

3月23日��,現(xiàn)貨黃金自4500美元以上一度跌破4100美元點(diǎn)位�,將年內(nèi)漲幅悉數(shù)回吐。同日�,滬金主力合約跌8.62%。就在剛剛過(guò)去的3月16—20日�,現(xiàn)貨黃金已經(jīng)跳水10.52%,創(chuàng)下1983年來(lái)最大單周跌幅�。

在過(guò)往的市場(chǎng)認(rèn)知中,黃金總是在危機(jī)中發(fā)揮風(fēng)險(xiǎn)對(duì)沖的屬性�。而眼下,當(dāng)“戰(zhàn)爭(zhēng)利好黃金”的邏輯失靈�,很多投資者直呼“看不懂了”。

黃金的避險(xiǎn)屬性��,為何看上去“失效”了��?記者注意到�,在傳統(tǒng)定價(jià)邏輯失靈的背后,機(jī)構(gòu)普遍關(guān)注到來(lái)自流動(dòng)性和基本面的雙重影響��。

流動(dòng)性沖擊:當(dāng)黃金遭遇集中“提款”

3月24日�,受到特朗普關(guān)于伊朗的最新言論影響,各類急跌的資產(chǎn)在日內(nèi)均收窄了先前的跌幅��。截至當(dāng)日收盤(pán),多只黃金ETF漲幅達(dá)到了4%左右��。

但美以伊沖突全面升級(jí)以來(lái)��,黃金無(wú)論是跌幅還是波動(dòng)率�,都超過(guò)了全球資本市場(chǎng)的絕大部分主要股指。

Wind數(shù)據(jù)顯示�,從3月2日伊朗宣布關(guān)閉霍爾木茲海峽以來(lái),截至3月23日收盤(pán)�,現(xiàn)貨黃金(倫敦金現(xiàn))累計(jì)跌幅達(dá)到17.45%�。而同期,上證指數(shù)跌8.4%��,中證500指數(shù)跌14.06%�,恒生指數(shù)跌8.44%,納斯達(dá)克指數(shù)跌3.18%��。

黃金緣何不再“避險(xiǎn)”�?從流動(dòng)性的視角來(lái)看,在過(guò)去一年��,金價(jià)的漲幅曾一度超過(guò)60%��,刷新歷史高位��。但在此過(guò)程中,黃金交易在全球范圍內(nèi)的共識(shí)性和擁擠度��,高居各類大類資產(chǎn)前列�。

美銀美林最新披露的一份全球基金經(jīng)理調(diào)研顯示,截至今年3月17日�,“做多黃金”依然被認(rèn)為是最擁擠的交易。盡管基金經(jīng)理的一致性比例已從2月的50%降低至35%��,但黃金仍是基金經(jīng)理之間對(duì)于“交易擁擠”共識(shí)最集中的大類資產(chǎn)��。

與此同時(shí)�,隨著金價(jià)水漲船高,專業(yè)投資群體對(duì)黃金的看空情緒的累積也日益強(qiáng)烈��。上述調(diào)研顯示�,認(rèn)為黃金被高估的基金經(jīng)理比例,在2024年后便開(kāi)始明顯攀升��,在今年3月�,這一比例已接近40%。

在這一背景下�,當(dāng)?shù)鼐墰_突引發(fā)避險(xiǎn)需求升溫,“現(xiàn)金為王”的邏輯下��,投資者對(duì)去杠桿的需求�,疊加前期買盤(pán)的獲利了結(jié)�,共同成為了黃金被集中賣出的推手��。

華安基金指出�,當(dāng)美以伊沖突對(duì)全球資產(chǎn)定價(jià)形成沖擊,黃金的流動(dòng)性優(yōu)勢(shì)�,反而成為了多資產(chǎn)配置的“救命稻草”。具體來(lái)看�,全球資產(chǎn)普跌、投資者面臨追加保證金壓力時(shí)�,往往會(huì)拋售流動(dòng)性最好的盈利資產(chǎn)(黃金)換取現(xiàn)金,而金價(jià)下跌又觸發(fā)更多止損盤(pán)和量化拋售�,形成負(fù)向循環(huán),最終導(dǎo)致黃金短期承壓�。

不過(guò)眼下��,機(jī)構(gòu)普遍認(rèn)為�,情緒沖擊反應(yīng)完畢后,市場(chǎng)對(duì)黃金的恐慌性拋售并不會(huì)長(zhǎng)期持續(xù)��。

華安基金提到��,從歷史經(jīng)驗(yàn)看�,流動(dòng)性沖擊往往具有“來(lái)得快、去得也快”的特征��。本輪黃金從5600美元回調(diào)至今,2026年內(nèi)最大回撤已達(dá)到26%��,參考?xì)v史經(jīng)驗(yàn)��,2022年俄烏沖突時(shí)最大回撤21%��,2008年金融危機(jī)時(shí)最大回撤是30%��。因此從跌幅角度�,黃金的情緒沖擊已呈現(xiàn)極端水平。

利率壓制:加息預(yù)期致使黃金承壓

從基本面的維度來(lái)看��,讓黃金價(jià)格此前延續(xù)跌勢(shì)的原因�,還在于利率邏輯對(duì)避險(xiǎn)邏輯的壓制,以及更強(qiáng)的美元表現(xiàn)��。

作為無(wú)息資產(chǎn)�,黃金的價(jià)格與實(shí)際利率通常呈負(fù)相關(guān)。此前�,市場(chǎng)預(yù)期美聯(lián)儲(chǔ)將進(jìn)入降息周期,為金價(jià)的上漲提供了核心驅(qū)動(dòng)力�。然而近期油價(jià)飆升推高了全球通脹預(yù)期,致使黃金承壓嚴(yán)重��。

同時(shí)�,由于當(dāng)前全球石油貿(mào)易主要以美元計(jì)價(jià)和結(jié)算��,油價(jià)的上漲也在一定程度上推動(dòng)了美元走強(qiáng)�。

申萬(wàn)宏源證券指出�,相比于過(guò)往的石油危機(jī),眼下油價(jià)上行反而短期提振美元指數(shù)�,邊際利空金價(jià)?�!?000年之前美國(guó)是石油進(jìn)口國(guó)�,油價(jià)上行利空美國(guó)經(jīng)常項(xiàng)目,美元指數(shù)下行��,金價(jià)上行�。但是2000年之后美國(guó)成為石油出口國(guó),油價(jià)上行利好美國(guó)經(jīng)常項(xiàng)目�,美元指數(shù)上行,金價(jià)反而會(huì)承壓下行��?�!?/p>

中歐基金基金經(jīng)理任飛表示�,短期來(lái)看��,美以伊沖突大幅抬升了油價(jià)��,這使得本來(lái)下降的通脹預(yù)期卷土重來(lái)。美聯(lián)儲(chǔ)在3月的FOMC表達(dá)了鷹派觀點(diǎn)��,也就是擔(dān)心通脹的反復(fù)��,一度市場(chǎng)預(yù)期2026年甚至有可能出現(xiàn)加息預(yù)期�,這就極大限制了貨幣政策的寬松程度,對(duì)于黃金產(chǎn)生沖擊��。

博時(shí)基金基金經(jīng)理王祥還提到��,黃金近期并非只是對(duì)美元走弱��,而是在更廣泛意義上承受了主要貨幣政策重新定價(jià)帶來(lái)的壓力��。

“美英歐央行周內(nèi)同步維持當(dāng)前利率不變��,但對(duì)通脹和貨幣政策的展望均偏向負(fù)面��。在英歐央行相繼釋放鷹派傾向后�,以歐元和英鎊計(jì)價(jià)的黃金在上周四(3月19日)均下跌超過(guò)4%,顯示部分資金正從黃金流向歐元和英鎊資產(chǎn)��?!蓖跸榉Q。

不過(guò)展望黃金的長(zhǎng)期走勢(shì),任飛依然表達(dá)了樂(lè)觀��。他指出��,美以伊沖突已經(jīng)逐漸陷入到拉鋸戰(zhàn)之中�,美國(guó)及其盟友想要完全地征服伊朗有著較大難度,反而在這個(gè)過(guò)程中進(jìn)一步積累了債務(wù)��,影響了自身的信用�;其次,在加息和降息之間��,美國(guó)可能很難選擇加息��,甚至于還必須降息去緩解政府的債務(wù)付息以及支持AI建設(shè)�,所以貨幣政策難以收緊。

永贏基金基金經(jīng)理劉庭宇也對(duì)加息走向表達(dá)了相似的研判�。“我們認(rèn)為白宮受國(guó)債利息支出壓力影響�,對(duì)降息訴求明確,因此通脹壓力下降息節(jié)奏會(huì)推遲�,但轉(zhuǎn)為加息的可能性較小?!眲⑼ビ罘Q�,“更值得關(guān)注的是,美國(guó)2月非農(nóng)就業(yè)數(shù)據(jù)低于預(yù)期、失業(yè)率高于預(yù)期和前值�,疊加油價(jià)大幅上漲抬升通脹,美國(guó)或?qū)⑦M(jìn)入滯脹周期�,黃金過(guò)往在滯脹周期中表現(xiàn)相對(duì)較好?�!?/p>

投資應(yīng)對(duì):構(gòu)建防御組合 改變單邊預(yù)期

快速下跌后�,黃金的調(diào)整觸底了嗎?綜合多家機(jī)構(gòu)的觀點(diǎn)來(lái)看�,短期的國(guó)際宏觀環(huán)境依然瞬息萬(wàn)變,不過(guò)仍有一些核心變量值得把握�。

其中,中信證券最新研報(bào)指出��,歷次中東沖突后�,金價(jià)的中期走勢(shì)仍取決于美元信用和流動(dòng)性因素。展望本輪沖突��,預(yù)計(jì)流動(dòng)性寬松以及美元信用弱化兩大趨勢(shì)的延續(xù)將繼續(xù)推升金價(jià)��。同時(shí)��,歷史上估值或股價(jià)分位的優(yōu)勢(shì)會(huì)強(qiáng)化黃金板塊的上漲空間��。

部分支撐黃金的信號(hào)也仍然明確��。就在3月24日,世界黃金協(xié)會(huì)全球央行主管Shaokai Fan公開(kāi)表示��,黃金作為對(duì)沖去美元化和地緣風(fēng)險(xiǎn)的工具�,其作用預(yù)計(jì)將促使此前缺席市場(chǎng)的央行在今年買入這一貴金屬。他表示��,近幾個(gè)月來(lái)��,危地馬拉��、印尼和馬來(lái)西亞等國(guó)央行已開(kāi)始購(gòu)入黃金��,這些央行或是在長(zhǎng)期暫停后重返市場(chǎng)��,或是首次購(gòu)入黃金��。

在國(guó)內(nèi)�,資金的流動(dòng)性壓力則相較國(guó)際市場(chǎng)更為溫和。Wind數(shù)據(jù)顯示��,盡管3月23日當(dāng)天全市場(chǎng)14只商品型黃金ETF出現(xiàn)了贖回��,但如果將時(shí)間拉長(zhǎng)到月度維度��,在整個(gè)3月��,全市場(chǎng)黃金ETF整體依然獲得了163億元的凈買入,其中5只黃金ETF的區(qū)間凈申購(gòu)在10億元以上��、2只在30億元以上��。

特別地��,對(duì)于A股市場(chǎng)中的黃金股�,劉庭宇還提到�,近期部分金礦公司披露的年報(bào)增速同樣保持高增?!斑@一高增態(tài)勢(shì)得益于金價(jià)中樞上行,疊加金礦公司積極擴(kuò)產(chǎn)帶來(lái)的量?jī)r(jià)齊升�。基于我們對(duì)2026年金價(jià)趨勢(shì)的判斷�,以及國(guó)內(nèi)大量金礦公司的擴(kuò)產(chǎn)指引,這一邏輯有望持續(xù)兌現(xiàn)�。”

劉庭宇指出�,截至3月20日,若按照4600美元/盎司的金價(jià)進(jìn)行測(cè)算�,主要金礦公司2026年的平均PE僅10—16倍。而歷史上金礦公司估值中樞約20倍�,意味著當(dāng)前仍具備顯著的估值修復(fù)空間。

此外��,盡管不確定性依然彌漫在短期的市場(chǎng)中,但回歸到投資者的配置操作��,許多專業(yè)人士都強(qiáng)調(diào)了“防風(fēng)險(xiǎn)”——把握好黃金中長(zhǎng)期的核心邏輯��、構(gòu)建反脆弱的多元配置方案��,遠(yuǎn)比在“賭漲跌”中頻繁操作更有意義�。

華夏基金指出,從長(zhǎng)期看��,黃金市場(chǎng)的底層邏輯��,如去美元化��、全球央行持續(xù)購(gòu)金�、供需缺口存在、地緣不確定性等依然存在�。而短期看,金價(jià)受制于高利率和強(qiáng)勢(shì)美元��,波動(dòng)率將維持高位��,不建議盲目抄底或贖回��。若中東局勢(shì)長(zhǎng)期化�,油價(jià)持續(xù)高位��,市場(chǎng)將反復(fù)在“避險(xiǎn)”和“高利率”之間搖擺��。投資者需改變此前單邊行情的預(yù)期��,做好倉(cāng)位管理,防范流動(dòng)性風(fēng)險(xiǎn)�。

聲明:證券時(shí)報(bào)力求信息真實(shí)�、準(zhǔn)確,文章提及內(nèi)容僅供參考��,不構(gòu)成實(shí)質(zhì)性投資建議�,據(jù)此操作風(fēng)險(xiǎn)自擔(dān)

下載"證券時(shí)報(bào)"官方APP,或關(guān)注官方微信公眾號(hào)��,即可隨時(shí)了解股市動(dòng)態(tài)��,洞察政策信息��,把握財(cái)富機(jī)會(huì)��。